Investir vos économies pour obtenir un rendement optimal est un bon plan pour plus tard.

Encore faut-il pouvoir vous en passer pendant un certain temps …

Il est donc préférable de planifier certaines dépenses. Il y en a que l’on ne peut pas prévoir et qui arrivent de manière inattendue. Le mieux est donc de se constituer une réserve financière.

Une réserve financière, c’est quoi?

C’est un petit pactole dont il faut pouvoir disposer pour payer des frais imprévus et indispensables le moment venu. Il vaut donc mieux l’avoir à disposition avant même de faire des projets pour l’investissement de votre argent à long terme.

Vous avez déjà cette réserve? Parfait, elle vous permet alors de payer immédiatement des dépenses imprévues sans devoir engager un emprunt ni adapter votre style de vie.

Comment se constituer une telle réserve et à combien doit-elle s’élever?

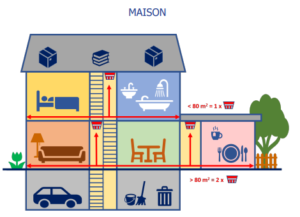

Combien faut-il mettre de côté, idéalement? Tout dépend en somme de l’estimation que vous faites de ces 5 possibles dépenses ménagères:

- remplacement de meubles et d’appareils indispensables

- entretien de la maison et du jardin

- factures imprévues

- remplacement d’une voiture éventuelle

- réparations à la voiture

Vous seul pouvez décider du montant de votre réserve financière

Logique. Faites une estimation de votre situation personnelle en attribuant un montant à chaque élément ci-dessus. Le total forme le montant dont vous pourriez avoir besoin comme réserve.

Une famille exemplaire

Une famille, dont les deux partenaires travaillent, avec 2 enfants entre 13 et 17 ans, a un revenu commun net de 5.000 EUR et des économies de 25.000 EUR, une maison (400.000 EUR) et une voiture de leasing. Cette famille a plus d’économies à disposition que ce qui est nécessaire.

Il est conseillé en général, pour une famille de ce genre, d’avoir une réserve d’environ 10.000 EUR. Comment sommes-nous arrivés à ce montant?

- remplacement de meubles et d’appareils indispensables: 7.800 EUR

- entretien de la maison et du jardin: 1.850 EUR

- factures imprévues: 1.000 EUR

- remplacement d’une voiture éventuelle: 0 EUR

- réparations à la voiture: 0 EUR

Cette famille pourrait donc investir à long terme un montant d’environ 15.000 EUR.

D’autres raisons d’économiser

Vous vous retrouvez soudain au chômage ou en incapacité de travail et votre salaire en prend un coup? Espérons que non, mais la possibilité existe quand même. Mettre de côté pour votre pension, pour les études de vos enfants, l’achat d’une maison ou le remboursement d’un prêt, pour toutes ces dépenses-là, économisez une somme supplémentaire, en plus de la réserve financière.

Alors, prêt à investir? Oui, mais comment?

À moins d’être un connaisseur, le premier réflexe devrait être de nous contacter. Nous tiendrons compte de votre situation financière, de vos connaissances, de votre expérience et de votre propension à prendre des risques ou non. De plus, et ce n’est pas superflu, de vos objectifs en matière d’épargne et d’investissement.

Vous n’avez pas encore de réserve financière?

Inutile d’avoir déjà la totalité de la somme que vous envisagez dès aujourd’hui. Vous pouvez la constituer petit à petit en épargnant. Demande-nous conseil et nous établirons un plan financier simple. Nous vous donnerons des conseils afin de vous constituer ce montant de manière rentable.

Astuce Dressez une liste de vos revenus et de vos dépenses. Vous verrez ainsi combien vous pouvez mettre de côté chaque mois. Transférez chaque mois un montant fixe sur vote compte d’épargne. Nous recommandons d’économiser au moins 10 % de vos revenus nets. Vous accumulez ainsi une réserve financière.

source: gonna.be