À partir de ce 1er juillet 2025, la Wallonie réforme en profondeur sa taxe de mise en circulation (TMC) pour les véhicules neufs et d’occasion.

Si l’objectif annoncé est de rendre le système plus équitable et plus respectueux de l’environnement, on ne peut s’empêcher de soulever certaines incohérences et critiques légitimes.

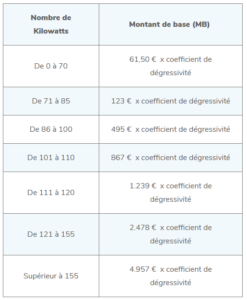

Un calcul basé sur 4 critères techniques

La TMC sera désormais calculée sur base de :

-

la puissance du moteur (kW) ;

-

les émissions de CO₂ ;

-

la masse maximale autorisée (MMA) ;

-

le type de carburant/énergie.

Ce nouveau mode de calcul entend mieux refléter l’impact environnemental et routier du véhicule, mais il introduit aussi une complexité importante, avec des risques d’erreur accrus pour les contribuables et une réelle difficulté de prévision du montant qu’il devra payer.

Une Wallonie à part, au détriment du contribuable

Alors que les régions flamande et bruxelloise maintiennent un système plus lisible et stable, la Wallonie se distingue par une fiscalité plus complexe et moins avantageuse, creusant encore davantage les inégalités entre citoyens belges selon leur région d’habitation.

Pour les citoyens et les professionnels, cette réforme crée une inégalité de traitement flagrante, notamment pour ceux qui souhaitent acheter un véhicule électrique ou familial en Wallonie.

Sachant que pour ceux qui choisiraient la solution du leasing, la fiscalité restera inchangée puisque la majeure partie (la totalité?) des sociétés de leasing ont leur siège social en Flandre.

L’absurdité fiscale des véhicules électriques lourds

Dans la volonté d’encourager les véhicules plus propres, on aurait pu s’attendre à un traitement de faveur pour les véhicules électriques.

Or, le calcul de la nouvelle TMC pénalise fortement les modèles « lourds », ce qui est le cas de la majorité des véhicules électriques à batterie. Résultat : les familles qui veulent un véhicule spacieux, souvent électrique, se retrouvent avec une taxe salée à moins de choisir un véhicule peu adapté à une famille (Peugeot 208, Renault 5, …).

Par ailleurs, les constructeurs prévoient généralement des puissances supérieures à 211 chevaux pour ces véhicules, ce qui induit une taxe « de base » – bêtement calculée sur la puissance – dont le montant laisse songeur: 4.957€!

Une spécificité quasi unique en Europe (et en Belgique) qui se base sur le calcul précédent (et déjà désuet) de la taxe de mise en circulation sur base des puissances en kilowatt:

Une réduction de 250 € est bien prévue pour les familles nombreuses (au moins 3 enfants), mais :

-

elle ne compense que partiellement la taxe alourdie par le poids ;

-

elle exclut les familles “classiques” de deux enfants, pourtant nombreuses en Wallonie.

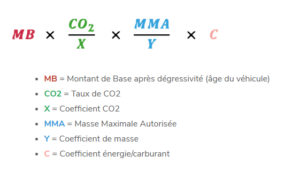

Un calcul à plusieurs variables, difficile à anticiper

Voici les composantes du calcul :

TMC = Montant de base × (CO₂ /Coefficient CO₂) × (MMA / Coefficient Masse) × Coefficient Carburant – Réductions éventuelles

Montant final plafonné à 9.000 €, avec un minimum de 50 €.

Une dégressivité est prévue pour les véhicules d’occasion en fonction de leur âge, mais là encore, la clarté manque pour le citoyen non averti.

Exemples concrets:

- TESLA Model Y Dual Motor – 273kW – 0g – MMA 2.518kg

4.958€ x 1 x (2.508 / 1.838) x 0,26 = 1.685€

2. VW Taigo 1.0 TSI 81kW – 133g – 1.750kg

123€ x (133 / 136) x (1.750 / 1.838) x 1 = 114€

3. DACIA Bigster TCe 140 – 100kW – 122g – 1.890kg

867€ x (122 / 136) x (1.890 / 1.838) x 1 = 804€

4. AUDI Q4 e-tron 55 255kW – 0g – 2.660kg

4.958€ x 1 x (2.660 / 1.838) x 0,26 = 1.869€

⚠️ Un malus écologique pourrait encore s’ajouter à ces montants pour les véhicules dont le taux de CO² est supérieur à 175 grammes.

Ce qu’il faut retenir:

| ✅ Points positifs | ⚠️ Ce qu’on peut regretter |

|---|---|

| Valorisation de critères environnementaux | Complexité accrue du calcul |

| Encouragement des véhicules légers | Inégalités entre régions belges |

| Dégressivité selon l’âge du véhicule | Pénalisation des électriques lourds |

| Réduction pour familles nombreuses | Aucune mesure pour familles à 2 enfants |

Et maintenant ?

Chez Detrembleur & Partners, nous vous aidons à :

-

estimer votre future TMC selon le véhicule choisi ;

-

éviter les erreurs et mauvaises surprises ;

-

adapter vos choix à la réalité fiscale régionale.

La fiscalité automobile change, mais notre accompagnement reste le même : clair, humain et sur mesure.

📞 Une question ? Un projet d’achat ? Parlons-en avant de vous engager.